Guía completa para entender los tipos de interés

Los tipos de interés son el concepto financiero que más directamente afecta a la vida económica de cualquier persona y al mismo tiempo uno de los menos comprendidos. Están detrás del coste de la hipoteca, determinan lo que cobras por tus ahorros, influyen en el precio de las acciones y los bonos, afectan al coste de la deuda pública y tienen un impacto directo en la inflación y en el crecimiento económico.

Y sin embargo la mayoría de personas tiene una comprensión vaga y parcial de qué son exactamente, cómo funcionan y por qué suben o bajan. Esa falta de comprensión tiene un coste real porque impide tomar decisiones financieras informadas en momentos clave: cuándo firmar una hipoteca variable o fija, cómo posicionar la cartera de inversión cuando los tipos cambian, si merece la pena amortizar anticipadamente o invertir el dinero disponible.

Esta guía cubre todo lo que necesitas saber sobre los tipos de interés de forma práctica y sin tecnicismos innecesarios.

Qué es el tipo de interés en su forma más básica

En su forma más elemental el tipo de interés es el precio del dinero. Es lo que se paga por usar dinero prestado o lo que se cobra por prestarlo. Se expresa como un porcentaje del capital prestado durante un periodo determinado generalmente un año.

Cuando un banco te presta 10.000 euros al 5 por ciento anual te está cobrando 500 euros al año por el uso de ese dinero. Cuando tú depositas 10.000 euros en una cuenta remunerada al 2 por ciento el banco te está pagando 200 euros al año por el uso de tu dinero mientras lo tiene depositado.

Esa simetría es fundamental para entender el sistema financiero. Cada vez que hay un tipo de interés hay dos partes: quien paga por usar el dinero y quien cobra por prestarlo. El banco actúa habitualmente como intermediario entre los ahorradores que depositan su dinero y los prestatarios que lo toman prestado, cobrando más a estos últimos de lo que paga a los primeros. Esa diferencia es el margen de intermediación financiera que es la base del negocio bancario.

Los diferentes tipos de interés que conviene conocer

No existe un único tipo de interés sino múltiples tasas que se aplican en diferentes contextos y que tienen distintas implicaciones para las decisiones financieras personales.

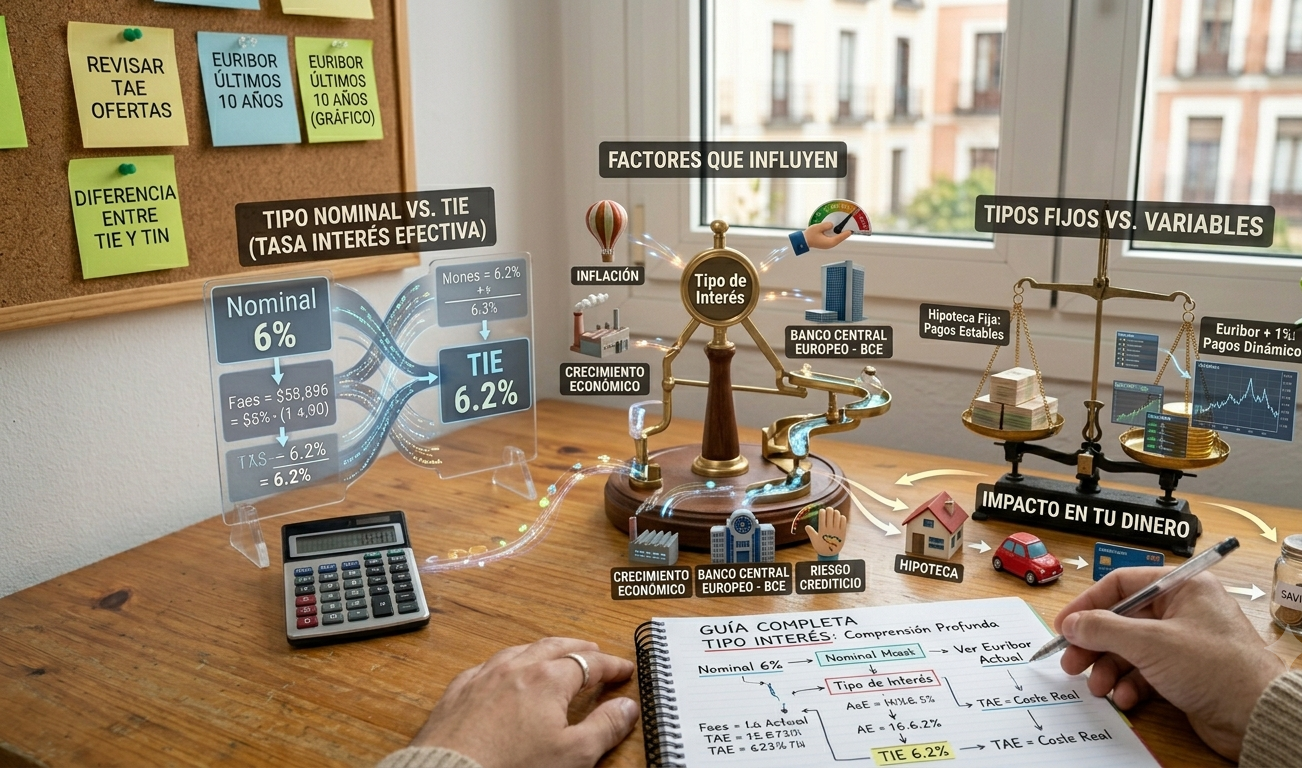

El tipo de interés nominal es el porcentaje acordado sin tener en cuenta la inflación ni la frecuencia de capitalización. Es el número que aparece en los contratos y en la publicidad de los productos financieros. Un préstamo al 6 por ciento nominal anual cobra ese porcentaje sobre el capital pendiente calculado de forma anual.

El tipo de interés real es el nominal ajustado por la inflación. Si el tipo nominal es del 6 por ciento pero la inflación es del 4 por ciento el tipo real es aproximadamente del 2 por ciento. El tipo real es el que mide el coste verdadero del crédito en términos de poder adquisitivo porque refleja cuánto más poder de compra devuelve el prestatario al prestamista respecto a lo que recibió. En periodos de inflación alta los tipos reales pueden ser negativos aunque los nominales sean positivos lo que significa que los deudores devuelven menos valor real del que recibieron.

La TAE o Tasa Anual Equivalente es el tipo que incluye no solo el interés nominal sino también la frecuencia de capitalización y todos los costes asociados a la operación. Es el indicador más completo y el que permite comparar de forma correcta el coste real de diferentes productos financieros. Ya la analizamos en detalle en el artículo sobre préstamos personales pero en el contexto de los tipos de interés conviene recordar que es siempre el indicador relevante para comparar.

El tipo de interés simple es el que se calcula solo sobre el capital inicial sin tener en cuenta los intereses acumulados. Si depositas 1.000 euros al 5 por ciento de interés simple durante tres años recibirás 50 euros cada año y al final de los tres años habrás recibido 150 euros en total más los 1.000 euros iniciales.

El tipo de interés compuesto es el que se calcula sobre el capital más los intereses acumulados en periodos anteriores. Con el mismo ejemplo de 1.000 euros al 5 por ciento de interés compuesto al primer año tienes 1.050 euros, al segundo año el 5 por ciento se aplica sobre 1.050 y obtienes 1.102,50 euros, y al tercer año el 5 por ciento sobre 1.102,50 da 1.157,63 euros. La diferencia respecto al interés simple es de 7,63 euros en tres años y crece de forma exponencial con el tiempo. Es el mecanismo del interés compuesto que hemos analizado extensamente en otros artículos por su impacto en la inversión a largo plazo.

Cómo se determinan los tipos de interés en la economía

Los tipos de interés no se fijan de forma arbitraria ni son constantes. Son el resultado de la interacción entre la política monetaria de los bancos centrales, las condiciones del mercado y el riesgo percibido de cada operación concreta.

Los bancos centrales como el Banco Central Europeo para la zona euro o la Reserva Federal para Estados Unidos son los actores más influyentes en la determinación de los tipos de interés. Fijan el tipo de interés oficial al que prestan dinero a los bancos comerciales y ese tipo se transmite en cascada a toda la economía afectando a los tipos que los bancos cobran a sus clientes por préstamos y pagan por depósitos.

Cuando el banco central quiere estimular la economía baja los tipos de interés haciendo que el crédito sea más barato lo que incentiva a las familias y las empresas a endeudarse e invertir. Cuando quiere frenar la economía o controlar la inflación sube los tipos haciendo que el crédito sea más caro lo que desincentiva el endeudamiento y el consumo. Ese mecanismo es la política monetaria y es uno de los principales instrumentos que los gobiernos tienen para gestionar el ciclo económico.

Las expectativas del mercado también juegan un papel fundamental. Los tipos de los bonos a largo plazo, que son los que más influyen en las hipotecas fijas y en las inversiones a largo plazo, no los fija el banco central directamente sino el mercado en función de sus expectativas sobre la inflación futura, el crecimiento económico y la política monetaria esperada en los próximos años.

El riesgo del prestatario es el tercer determinante. No todos los préstamos tienen el mismo tipo de interés aunque el banco central fije un tipo oficial. Un préstamo hipotecario con garantía real tiene un tipo más bajo que un préstamo personal sin garantía. Un préstamo a un cliente con historial crediticio excelente tiene un tipo más bajo que el mismo préstamo a un cliente con historial deteriorado. Un bono del gobierno alemán, considerado libre de riesgo, tiene un tipo más bajo que un bono de un gobierno con mayor riesgo de impago. En todos los casos la diferencia de tipo refleja la prima de riesgo que el prestamista exige para compensar la mayor probabilidad de no recuperar su dinero.

El Euríbor y su papel en las hipotecas variables

Ya mencionamos el Euríbor en el artículo sobre hipotecas pero en el contexto de los tipos de interés merece un análisis más profundo porque es el índice que más directamente afecta a millones de hipotecados españoles.

El Euríbor, acrónimo de Euro Interbank Offered Rate, es el tipo de interés al que los principales bancos de la eurozona se prestan dinero entre sí en el mercado interbancario a distintos plazos. Es un índice publicado diariamente que refleja el coste de financiación a corto plazo en el sistema bancario europeo y que está fuertemente influenciado por las decisiones de política monetaria del Banco Central Europeo.

La relación entre las decisiones del BCE y el Euríbor es muy directa aunque no mecánica. Cuando el BCE sube su tipo oficial el Euríbor tiende a subir con rapidez porque los bancos se transmiten mutuamente ese mayor coste de financiación. Cuando el BCE baja tipos el Euríbor tiende a bajar aunque a veces con algo más de inercia.

Para quien tiene una hipoteca variable referenciada al Euríbor más un diferencial, que es la estructura más común en España, entender este mecanismo es fundamental para anticipar cómo va a evolucionar su cuota. Cuando el BCE anuncia subidas de tipos en respuesta a la inflación es prácticamente seguro que el Euríbor va a subir y con él la cuota hipotecaria en la próxima revisión.

Cómo afectan los tipos de interés a las inversiones

El impacto de los cambios en los tipos de interés en los mercados financieros es uno de los temas que más confunde a los inversores particulares. Entender la mecánica básica de esa relación es fundamental para interpretar correctamente los movimientos del mercado.

La relación entre tipos de interés y precio de los bonos es inversa y matemáticamente directa. Cuando los tipos suben el precio de los bonos existentes baja porque los nuevos bonos emitidos ofrecen cupones más altos haciendo que los anteriores sean menos atractivos. Cuando los tipos bajan el precio de los bonos existentes sube porque sus cupones fijos son más atractivos que los de los nuevos bonos emitidos a tipos más bajos. Esta relación inversa es la base de la gestión de carteras de renta fija y explica por qué 2022 fue un año tan malo para los bonos cuando los bancos centrales subieron tipos de forma agresiva.

La relación entre tipos de interés y mercados de renta variable es más compleja y menos directa pero también importante. Tipos de interés más bajos tienden a ser positivos para las bolsas por varias razones. El coste de financiación de las empresas baja aumentando sus beneficios. El coste de oportunidad de invertir en bolsa frente a renta fija baja haciendo que la renta variable sea comparativamente más atractiva. Y la tasa de descuento que se usa para valorar los flujos de caja futuros de las empresas baja haciendo que las valoraciones suban. Tipos más altos tienen el efecto contrario.

Las acciones de empresas de crecimiento con la mayoría de sus flujos de caja proyectados en el futuro lejano son especialmente sensibles a las subidas de tipos porque esos flujos futuros valen menos al descontarlos a una tasa más alta. Por eso las tecnológicas y las empresas de alto crecimiento tendieron a sufrir más en 2022 cuando los tipos subieron agresivamente.

Tipos de interés e inflación: la relación fundamental

La relación entre tipos de interés e inflación es el corazón de la política monetaria y uno de los conceptos más importantes para entender el entorno económico en que se toman las decisiones financieras.

La inflación es el aumento generalizado de los precios a lo largo del tiempo. Cuando la inflación es alta el poder adquisitivo del dinero se erosiona y los deudores devuelven en términos reales menos de lo que recibieron prestado mientras que los ahorradores ven cómo el valor real de sus ahorros disminuye.

Los bancos centrales tienen como objetivo principal mantener la inflación en niveles bajos y estables, generalmente alrededor del 2 por ciento anual en las economías desarrolladas. El principal instrumento que tienen para ello son precisamente los tipos de interés. Cuando la inflación supera ese objetivo el banco central sube tipos para encarecer el crédito, reducir el consumo y la inversión y enfriar la economía hasta que los precios vuelvan a niveles manejables. Cuando la inflación está demasiado baja o hay riesgo de deflación el banco central baja tipos para abaratar el crédito y estimular la economía.

Esta mecánica explica el ciclo de subidas de tipos de 2022 y 2023 cuando la inflación alcanzó máximos de décadas en Europa y Estados Unidos y los bancos centrales respondieron con las subidas de tipos más agresivas en décadas. Y explica el posterior ciclo de bajadas de 2024 y 2025 cuando la inflación se fue moderando y los bancos centrales empezaron a reducir tipos para evitar que la economía se enfriara en exceso.

Cómo usar el conocimiento de los tipos de interés en las decisiones financieras

Entender los tipos de interés no es un ejercicio académico. Tiene aplicaciones prácticas directas en las decisiones financieras cotidianas e importantes.

Cuando los tipos están bajos es el mejor momento para fijar condiciones de largo plazo en deudas importantes como la hipoteca porque se aseguran costes bajos para décadas. Es también un entorno menos favorable para el ahorro porque los depósitos y la renta fija ofrecen poco rendimiento.

Cuando los tipos están altos es el mejor momento para aprovechar con los ahorros porque los depósitos y la renta fija ofrecen rentabilidades reales positivas. Es también el momento de ser más conservador con el endeudamiento nuevo y de priorizar la amortización de deudas variables cuya cuota ha subido.

En entornos de tipos bajando como el actual en 2026 la renta fija de largo plazo tiende a revalorizarse porque los bonos existentes emitidos a tipos más altos valen más. Las hipotecas variables se benefician de la reducción de cuota. Y la renta variable tiende a tener un entorno favorable por la reducción del coste de descuento de los flujos futuros.

La trampa del tipo bajo que parece gratuito

Una última reflexión importante sobre la psicología de los tipos de interés. Los tipos bajos crean una ilusión peligrosa de que el dinero prestado es casi gratuito. Cuando la financiación al 2 o al 3 por ciento está disponible con facilidad es tentador endeudarse para todo porque el coste parece insignificante.

Esa percepción es engañosa por varias razones. El tipo de interés puede subir en el futuro haciendo que la deuda sea más cara de lo que parecía cuando se contrató. El principal hay que devolverlo independientemente del tipo. Y el coste de oportunidad de dedicar ingresos futuros al servicio de la deuda existe aunque el tipo sea bajo.

Los tipos bajos facilitan el acceso al crédito pero no lo hacen gratuito. La disciplina con el endeudamiento debe mantenerse independientemente del nivel de tipos porque los ciclos económicos cambian y lo que hoy parece una carga ligera puede volverse significativa cuando el entorno de tipos cambia.

Los tipos de interés son el lenguaje en el que se comunica el precio del dinero a lo largo del tiempo y entre distintos agentes económicos. Quien los entiende tiene una ventaja real para tomar mejores decisiones en todas las dimensiones de sus finanzas personales: en el endeudamiento, en el ahorro, en la inversión y en la interpretación del entorno económico en que esas decisiones se toman.

¿Continuamos con el último artículo del bloque de deudas sobre cómo calcular el coste real de un préstamo? Es el cierre perfecto para todo este bloque y tiene también RPM muy elevado. Dime y seguimos.

Deja una respuesta