Hay un momento en la vida financiera de algunas personas en el que el número de deudas activas se ha multiplicado hasta el punto de que la gestión mensual se vuelve agotadora. Una hipoteca, dos préstamos personales, tres tarjetas de crédito, un crédito del coche. Cada uno con su cuota, su fecha de vencimiento, su tipo de interés y su entidad bancaria diferente. El resultado es una complejidad administrativa que consume energía y, lo que es peor, un coste total de intereses que puede ser mucho más alto de lo necesario porque cada deuda fue contratada en momentos y condiciones distintas.

La consolidación de deudas es la estrategia que propone simplificar esa situación reuniendo todas o la mayoría de las deudas en un único préstamo con una sola cuota mensual, generalmente a un tipo de interés más bajo que el promedio de las deudas que sustituye. En teoría es una solución elegante que reduce el coste, simplifica la gestión y libera margen mensual. En la práctica tiene matices importantes que hacen que merezca la pena en algunos casos y sea contraproducente en otros.

Qué es exactamente la consolidación de deudas y cómo funciona

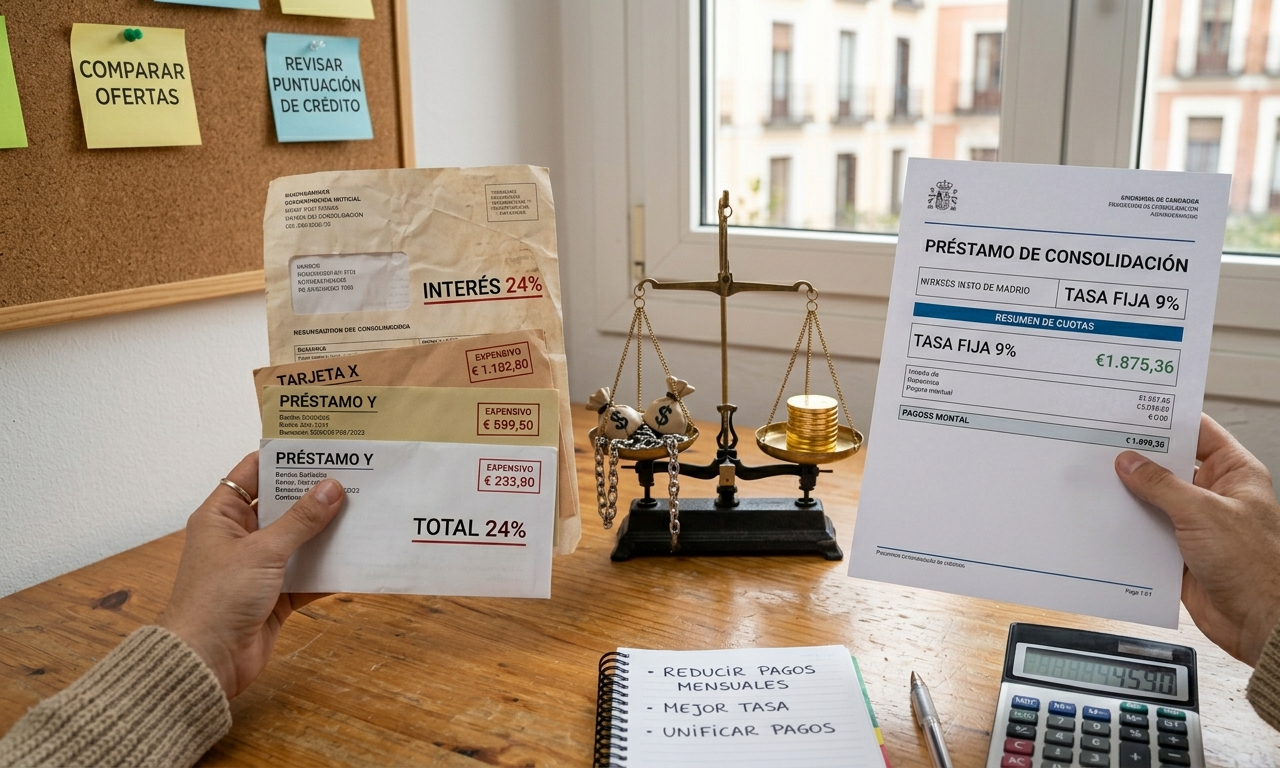

La consolidación de deudas, también llamada reunificación de deudas en el mercado español, consiste en solicitar un nuevo préstamo de importe suficiente para cancelar todas las deudas existentes y reemplazarlas por ese único préstamo con nuevas condiciones de tipo de interés, plazo y cuota mensual.

El mecanismo es sencillo en teoría. Si tienes cinco deudas con cuotas que suman 1.200 euros al mes y tipos de interés que oscilan entre el 8 y el 22 por ciento, un préstamo consolidador de importe equivalente al saldo total de todas esas deudas a un tipo del 6 por ciento puede reducir la cuota mensual a 800 euros y simplificar la gestión a un único pago. Ese ahorro de 400 euros mensuales puede ser el margen que permite recuperar el equilibrio financiero.

Sin embargo la matemática de la consolidación tiene una trampa que hay que entender antes de evaluar si merece la pena. La cuota mensual baja pero el plazo se alarga. Y un plazo más largo con un importe mayor significa que el coste total de la deuda en intereses pagados a lo largo de toda la vida del préstamo puede ser mayor que el de las deudas originales aunque el tipo de interés del consolidador sea más bajo.

Cuándo la consolidación tiene sentido matemático

Para evaluar si la consolidación merece la pena desde un punto de vista puramente financiero hay que hacer un cálculo que va mucho más allá de comparar la cuota mensual antes y después.

El cálculo correcto compara el coste total en euros absolutos de continuar con las deudas actuales pagando las cuotas acordadas hasta su liquidación natural versus el coste total del préstamo consolidador durante toda su vida incluyendo intereses y comisiones.

La consolidación tiene sentido matemático cuando el tipo de interés medio ponderado del préstamo consolidador es significativamente inferior al tipo medio ponderado de las deudas que sustituye y cuando el plazo del nuevo préstamo no se extiende de forma desproporcionada respecto al plazo medio restante de las deudas originales.

En términos concretos si tienes deudas de tarjeta al 22 por ciento y préstamos al consumo al 15 por ciento y consigues consolidarlas a un tipo del 7 u 8 por ciento el ahorro en intereses puede ser muy significativo incluso con un plazo algo más largo. Si las deudas a consolidar tienen tipos del 5 o el 6 por ciento y el préstamo consolidador sale al 7 por ciento la consolidación no tiene sentido financiero aunque reduzca la cuota mensual.

Los escenarios donde la consolidación es más beneficiosa

Hay situaciones concretas en las que la consolidación de deudas produce los mejores resultados tanto financieros como de gestión.

El primer escenario es cuando hay una proporción significativa de deuda de alto coste entre las deudas a consolidar. Si las tarjetas de crédito con saldos al 20 o 25 por ciento representan una parte importante del endeudamiento total la consolidación a un tipo significativamente más bajo puede ahorrar miles de euros en intereses aunque el plazo sea algo más largo.

El segundo escenario es cuando la complejidad de gestionar múltiples deudas está generando errores o retrasos en los pagos que producen comisiones adicionales o que están deteriorando el historial crediticio. La simplificación a un único pago elimina ese riesgo y puede tener un valor real más allá del puramente financiero.

El tercer escenario es cuando la suma de las cuotas actuales supera la capacidad de pago mensual de forma insostenible y la alternativa sin consolidar es el impago. En ese caso una consolidación que amplía el plazo y reduce la cuota aunque aumente el coste total en intereses puede ser preferible a la alternativa del impago y sus consecuencias en términos de historial crediticio y costes legales.

El cuarto escenario es cuando se tiene acceso a una garantía real como una vivienda en propiedad que permite acceder a un préstamo hipotecario o a una ampliación de hipoteca a tipos significativamente más bajos que los préstamos personales o las tarjetas que se van a consolidar. En ese caso el diferencial de tipos puede ser tan grande que la consolidación produzca un ahorro real incluso con plazos más largos.

Los riesgos y las trampas de la consolidación

La consolidación de deudas tiene riesgos importantes que hay que evaluar con la misma atención que sus ventajas potenciales.

El primer y mayor riesgo es el de extender el plazo de forma tan significativa que el ahorro en tipo de interés queda neutralizado o superado por el mayor tiempo durante el que se pagan intereses. Un préstamo consolidador a 15 años para sustituir deudas que en promedio tendrían tres o cuatro años de vida restante puede resultar en un coste total mucho mayor aunque la cuota mensual sea más baja.

El segundo riesgo es el de las comisiones de cancelación anticipada de las deudas existentes. Muchos préstamos y tarjetas tienen comisiones por cancelación anticipada que hay que calcular como coste adicional de la consolidación. En algunos casos esas comisiones pueden reducir significativamente el ahorro esperado.

El tercer riesgo y quizás el más importante desde un punto de vista conductual es el de volver a endeudarse después de consolidar. Es un patrón muy frecuente que las entidades financieras especializadas en consolidación conocen bien: el cliente consolida sus deudas, queda aliviado por la reducción de la presión mensual y en pocos años vuelve a tener las tarjetas llenas y nuevos préstamos al consumo encima de la nueva cuota del consolidador, acabando en una situación peor que la inicial.

La consolidación no resuelve el problema que generó el sobreendeudamiento. Solo reestructura sus consecuencias. Si los hábitos de gasto y la relación con el crédito no cambian después de la consolidación el resultado será inevitablemente el mismo o peor que antes.

El cuarto riesgo es el de consolidar deuda no garantizada con deuda garantizada por la vivienda. Si consolidas préstamos personales y tarjetas de crédito ampliando la hipoteca estás convirtiendo deuda que en el peor caso puede resultar en un impago con consecuencias limitadas en deuda que en el peor caso puede resultar en la pérdida de la vivienda. Esa conversión de riesgo es una decisión que hay que tomar con plena consciencia de sus implicaciones.

Las alternativas a la consolidación que conviene evaluar primero

Antes de optar por la consolidación hay alternativas que en algunos casos producen mejores resultados con menos riesgos.

Negociar directamente con cada acreedor para mejorar las condiciones individuales puede producir reducciones de tipo en algunos préstamos sin necesidad de cancelarlos y sustituirlos. Como describimos en artículos anteriores las entidades tienen margen de negociación y a veces aceptan mejorar condiciones antes de perder un cliente.

Aplicar la estrategia avalancha concentrando todo el margen disponible en eliminar primero la deuda más cara sin consolidar puede ser más rápido y más barato que consolidar si los plazos restantes de las deudas no son muy largos.

Trasladar el saldo de tarjetas de alto interés a tarjetas con periodos promocionales de tipo cero o muy bajo cuando están disponibles puede reducir el coste del endeudamiento de tarjeta de forma significativa durante el periodo promocional dando tiempo para liquidarlas a menor coste.

Cómo evaluar una oferta de consolidación de forma rigurosa

Si después de analizar las alternativas se decide explorar la consolidación hay un proceso de evaluación riguroso que conviene seguir antes de tomar ninguna decisión.

El primer paso es calcular el coste total actual de todas las deudas que se van a consolidar sumando todas las cuotas restantes de cada una multiplicadas por el número de meses que quedan. Ese número es el punto de referencia para comparar.

El segundo paso es calcular el coste total del préstamo consolidador sumando todas las cuotas del nuevo préstamo durante toda su vida más las comisiones de apertura del nuevo préstamo y las comisiones de cancelación anticipada de las deudas que se van a liquidar.

Si el coste total del consolidador es menor que el coste total actual la consolidación tiene sentido financiero. Si es mayor la consolidación solo tiene sentido si hay razones no financieras que lo justifican como la insostenibilidad de las cuotas actuales o la simplificación de la gestión en una situación de complejidad extrema.

El tercer paso es comparar entre varias entidades porque las condiciones de los préstamos consolidadores varían significativamente entre entidades y la diferencia puede ser de miles de euros en el coste total.

La consolidación con garantía hipotecaria: un análisis especial

La forma de consolidación que potencialmente produce el mayor ahorro en tipo de interés es la que utiliza la vivienda en propiedad como garantía, ya sea mediante una ampliación de la hipoteca existente o mediante un préstamo hipotecario adicional.

Los tipos de interés hipotecarios son significativamente más bajos que los de cualquier préstamo personal o tarjeta de crédito precisamente porque el banco tiene una garantía real. Esa diferencia de tipo puede ser de entre 5 y 20 puntos porcentuales dependiendo del tipo de las deudas que se consolidan lo que representa un ahorro potencial enorme en términos absolutos.

Sin embargo esta modalidad tiene el riesgo más serio de todas las formas de consolidación que ya mencionamos: estás poniendo tu vivienda como garantía de deudas que antes eran personales. Si en el futuro no puedes pagar el préstamo consolidador hipotecario el banco puede ejecutar la hipoteca y quedarse con tu vivienda para recuperar lo que se le debe. Ese riesgo no existía mientras las deudas eran préstamos personales o tarjetas.

La ampliación del plazo también es especialmente significativa en esta modalidad porque pasar deudas con pocos años de vida a un plazo hipotecario de 20 o 30 años puede resultar en un coste total muy superior aunque la cuota mensual sea mucho más baja.

El momento correcto para considerar la consolidación

La consolidación de deudas no es una solución de emergencia para cuando ya no se puede pagar. Es más efectiva cuando se aplica antes de llegar a esa situación límite, cuando todavía se tiene un buen historial crediticio que permite acceder a condiciones competitivas y cuando la negociación con los acreedores se hace desde una posición de solvencia aunque ajustada.

Quien llega a la consolidación con impagos ya registrados, con el historial crediticio deteriorado y en una situación de urgencia económica tiene muchas menos opciones y las condiciones que puede conseguir son significativamente peores que quien actúa de forma preventiva al primer signo de que el nivel de endeudamiento se está volviendo difícil de gestionar.

La consolidación de deudas es una herramienta financiera legítima y en los casos correctos genuinamente beneficiosa. Pero es una herramienta que hay que usar con los ojos bien abiertos, con los cálculos correctos y con la conciencia de que solo resuelve el problema financiero si va acompañada de un cambio real en los hábitos que generaron el sobreendeudamiento en primer lugar.

Consolidar sin cambiar los hábitos es como vaciar una bañera que tiene el grifo abierto. Alivia temporalmente pero el agua sigue entrando.

¿Continuamos con el bloque de deudas? El siguiente artículo sobre cómo entender los tipos de interés tiene RPM muy alto y es fundamental para todo lo que hemos visto en este bloque. Dime y seguimos.

Deja una respuesta