Aprender a invertir es un proceso que inevitablemente incluye errores. Nadie nace sabiendo y los mercados financieros tienen una forma especialmente cruel de enseñar las lecciones más importantes: a través del bolsillo. La diferencia entre un inversor que aprende y crece y uno que se quema y abandona no está en si comete errores sino en cuáles comete, cuándo los comete y si extrae el aprendizaje correcto de cada uno de ellos.

Conocer los errores más comunes antes de cometerlos tiene un valor enorme porque algunos de ellos no son recuperables fácilmente. Perder el 30 por ciento de una inversión concentrada en una sola empresa, vender todo en el mínimo de una crisis o invertir en productos que no se entienden son experiencias que cuestan años de rentabilidad y que a veces generan una aversión a la inversión que dura décadas.

Este artículo pone nombre a esos errores con suficiente detalle para que puedas reconocerlos cuando aparezcan, que lo harán, y tomar la decisión correcta en vez de la que dicta el instinto en ese momento.

Error 1. Confundir invertir con especular

Es el primer y más fundamental error conceptual. Invertir es comprometer capital en activos con la expectativa de obtener una rentabilidad razonable a lo largo del tiempo basándose en el valor real que esos activos generan. Especular es apostar a que el precio de algo va a subir o bajar en el corto plazo independientemente de su valor fundamental.

Comprar participaciones de un fondo indexado global con la intención de mantenerlas durante veinte años es invertir. Comprar acciones de una empresa porque alguien en un foro dice que va a subir esta semana es especular. Comprar criptomonedas con el dinero del alquiler con la esperanza de multiplicarlo en un mes es especular. La diferencia no está en el instrumento sino en el horizonte temporal, en el análisis que hay detrás y en la relación entre el precio pagado y el valor real del activo.

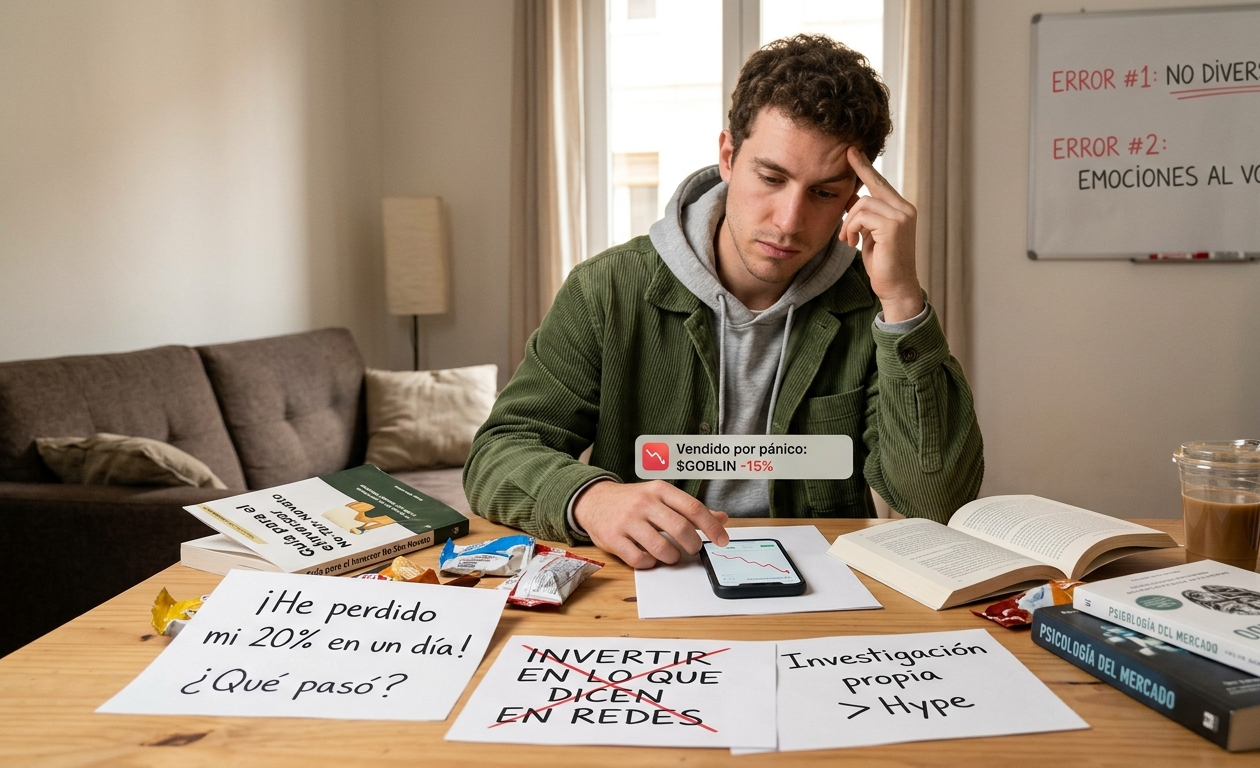

El problema es que la especulación a corto plazo se disfraz frecuentemente de inversión, especialmente en momentos de mercado alcista cuando todo sube y es fácil confundir suerte con habilidad. Cuando el mercado cae y los precios bajan la diferencia entre el inversor y el especulador se hace evidente porque el inversor mantiene con calma y el especulador vende con pánico.

Error 2. Invertir sin horizonte temporal definido

Uno de los primeros pasos antes de invertir cualquier cantidad es decidir durante cuánto tiempo se va a mantener esa inversión sin necesitar el dinero. Sin ese horizonte definido es imposible elegir los activos adecuados ni gestionar correctamente la volatilidad cuando aparece.

La renta variable global históricamente ha generado rentabilidades positivas en todos los periodos de quince años o más pero ha tenido periodos de caídas severas en el corto plazo. La crisis financiera de 2008 produjo caídas de más del 50 por ciento en muchos mercados. La caída de principios de 2020 por la pandemia fue del 35 por ciento en pocas semanas. Quien tenía un horizonte de veinte años aguantó, el mercado se recuperó y siguió subiendo. Quien necesitaba ese dinero en dos años vendió en el mínimo y materializó pérdidas que tardó años en recuperar si es que volvió a invertir.

El horizonte temporal no solo determina qué activos son adecuados sino también cómo hay que gestionar emocionalmente la volatilidad. Cuando el mercado cae un 20 por ciento y sabes que no vas a necesitar ese dinero en quince años la respuesta correcta es no hacer nada o incluso comprar más. Cuando el mercado cae un 20 por ciento y necesitas ese dinero en dos años hay un problema de planificación que ya no tiene solución fácil.

Error 3. No diversificar suficientemente

La concentración es el mayor destructor de patrimonio en la historia de la inversión particular. Apostar todo o una parte desproporcionada del capital a una sola empresa, un solo sector o un solo mercado geográfico es asumir un nivel de riesgo que no está compensado por ninguna rentabilidad adicional esperada.

Las empresas que parecen más seguras también pueden quebrar o perder el 80 o el 90 por ciento de su valor. Kodak era una de las empresas más sólidas del mundo hasta que no lo fue. Nokia dominaba el mercado de los teléfonos móviles hasta que apareció el iPhone. Enron era una de las empresas más admiradas de Estados Unidos hasta que resultó ser un fraude colosal. Los ejemplos de empresas que parecían invulnerables y que resultaron no serlo son incontables.

La diversificación no elimina el riesgo de que el mercado en general baje, que es inevitable y temporal. Pero sí elimina el riesgo de que una empresa o un sector concreto destruya permanentemente una parte importante del patrimonio. Un ETF que replica el MSCI World distribuye el capital entre más de 1.500 empresas de 23 países. La quiebra de cualquiera de ellas tiene un impacto prácticamente imperceptible en el conjunto.

Error 4. Intentar hacer market timing

El market timing es la estrategia de intentar adivinar cuándo el mercado está en su punto más bajo para comprar y cuándo está en su punto más alto para vender. En teoría maximiza la rentabilidad. En práctica es una estrategia que casi nadie ejecuta correctamente de forma consistente incluyendo a los profesionales que se dedican a ello a tiempo completo.

El problema del market timing no es solo que sea difícil adivinar los máximos y los mínimos. Es que el coste de equivocarse es asimétrico. Los mejores días del mercado tienden a concentrarse en periodos muy cortos e impredecibles, a menudo justo después de las caídas más severas cuando el sentimiento es más negativo y la tentación de estar fuera del mercado es mayor.

Un estudio clásico de JP Morgan muestra que un inversor que hubiera estado completamente invertido en el S&P 500 durante los últimos veinte años habría obtenido una rentabilidad anualizada de aproximadamente el 9 por ciento. El mismo inversor que se hubiera perdido los diez mejores días del mercado en esos veinte años habría obtenido solo el 5 por ciento. Y quien se hubera perdido los veinte mejores días habría obtenido solo el 2 por ciento. Los mejores días del mercado son imposibles de predecir y quien intenta hacer timing se los pierde con regularidad.

La solución es la inversión sistemática independientemente de las condiciones del mercado. No porque sea la estrategia más emocionante sino porque es la que funciona mejor para la mayoría de inversores en la práctica real.

Error 5. Tomar decisiones basadas en el ruido informativo

Los medios de comunicación financieros están diseñados para generar atención y la atención se genera con noticias urgentes, predicciones dramáticas y narrativas que crean sensación de que algo importante está a punto de ocurrir y que quien no actúa ahora se va a perder o a perjudicar.

Cada día hay noticias sobre la economía, los tipos de interés, la inflación, la geopolítica, los resultados empresariales y decenas de otros factores que supuestamente van a tener un impacto decisivo en los mercados. La gran mayoría de esas noticias no tiene ningún impacto relevante en la rentabilidad de una cartera diversificada global a diez o veinte años.

El inversor principiante que sigue las noticias financieras de forma activa tiende a sobre reaccionar ante cada titular, a hacer movimientos tácticos que no están justificados por su estrategia a largo plazo y a acumular costes de transacción y errores de timing que reducen significativamente la rentabilidad final.

La recomendación de muchos de los mejores inversores del mundo, incluyendo a Warren Buffett, es revisar la cartera pocas veces al año y no tomar decisiones de inversión basadas en las noticias del día. Una estrategia de inversión a largo plazo no debería necesitar ajustes cada vez que sale un dato de inflación o un conflicto geopolítico.

Error 6. Perseguir la rentabilidad pasada

Uno de los axiomas más repetidos en el mundo de la inversión es que la rentabilidad pasada no garantiza la rentabilidad futura. Y sin embargo uno de los errores más comunes de los inversores novatos es elegir exactamente los fondos, activos o estrategias que mejor lo han hecho en los últimos uno, dos o tres año.

Deja una respuesta